CAJA GENERAL

Concepto

Conciliación bancaria

La Conciliación Bancaria es un proceso que permite comparar los montos que la empresa tiene registrados de una cuenta de ahorros o cuenta corriente, con los montos que el banco le suministra por medio del extracto bancario, para determinar si existen diferencias entre los registros contables de la empresa, y los registros realizados por el banco.

También podemos decir que la Conciliación Bancaria es un ejercicio por la cual se comparan las partidas que aparecen en el estado de cuenta que la empresa recibe del banco, con las partidas que tiene contabilizadas en la cuenta banco en sus libros de contabilidad.

Por medio de ella puede asegurarse que todas sus operaciones bancarias quedan correctamente contabilizadas y reflejadas en sus libros y por lo tanto en los estados financieros. Y le permite determinar que el saldo de su cuenta según el banco sea correcto, detectando cualquier error en forma oportuna para poder realizar las gestiones necesarias para corregirlo. La conciliación bancaria forma parte del control interno del efectivo.

También podemos decir que la Conciliación Bancaria es un ejercicio por la cual se comparan las partidas que aparecen en el estado de cuenta que la empresa recibe del banco, con las partidas que tiene contabilizadas en la cuenta banco en sus libros de contabilidad.

Por medio de ella puede asegurarse que todas sus operaciones bancarias quedan correctamente contabilizadas y reflejadas en sus libros y por lo tanto en los estados financieros. Y le permite determinar que el saldo de su cuenta según el banco sea correcto, detectando cualquier error en forma oportuna para poder realizar las gestiones necesarias para corregirlo. La conciliación bancaria forma parte del control interno del efectivo.

El objetivo de la conciliación bancaria es:

Ø Asegurar que todos los depósitos están correctamente reflejados en el saldo bancario y que no se han abonado a otra cuenta,

Ø Detectar algún depósito contabilizado que no llegó al banco por algún motivo,

Ø Identificar depósitos a la cuenta que no están contabilizados,

Ø Identificar los cheques emitidos que no se han cobrado,

Ø Detectar algún cheque emitido y cobrado pero no contabilizado,

Ø Contabilizar todos los cargos bancarios,

Ø Detectar errores en los montos, en sus propios libros contables o en la cuenta bancaria.

Los elementos que forman parte de una Conciliación Bancaria son los siguientes:

Depósitos: Están constituidos por el efectivo que recibe la empresa diariamente por concepto de las ventas al contado, los cobros.

Cheques girados: Son los cheques emitidos por la empresa por concepto de las compras efectuadas al contado, los pagos a terceros y los abonos.

Cheque certificado: Cheque cuyo pago al beneficiario es garantizado por el banco, por medio de un endoso o garantía real. Supone una obligación de pago para el banco, haciéndose inmediatamente el cargo al cuenta habiente (cliente). Para los efectos de la conciliación se considera un cheque pagado

Nota de crédito: Se llama así al documento que envía el banco a sus cuentas habientes (clientes) para aumentar el efectivo bajo su custodia, por transacciones como intereses ganados, cobros de documentos (Documentos por Cobrar), cobros de facturas (Cuentas por Cobrar), remesas de tarjetas débito y/o crédito, diferencias en depósitos (Sobrante en Depósitos Nocturnos), préstamos solicitados, y otros conceptos.

Notas de débito: Documento que envía el banco a sus cuenta habientes (clientes) por concepto de disminución del efectivo bajo su custodia, por operaciones tales como intereses pagados, pagos de documentos, cheques devueltos, cargos bancarios, diferencias en depósitos (Faltante en Depósitos Nocturnos), cargos por tarjeta débito y/o crédito, carta de crédito (Documentos por Pagar), pagos de obligaciones, y otros conceptos.

Carta de crédito: Instrumento financiero emitido por un banco a petición de un proveedor, en el que el banco garantiza cancelar a un beneficiario, previa presentación de los documentos especificados en la carta de crédito. Se usa generalmente en las importaciones de bienes.

Cheques en Tránsito: o cheques pendientes, son aquellos que a consecuencia de haberse emitido un cheque pero a la fecha de realizar la conciliación, el mismo no ha sido cobrado por el beneficiario en el banco, por lo que aparecerá Abonado en los libros de la empresa y no estará Cargado en el estado de cuenta bancario hasta que sea cobrado.

Depósitos en Tránsito: son aquellos depósitos que se por lo general se envían al final de mes y estos no son Acreditados en el banco por lo que estarán Cargados en los libros de la empresa pero no en estado de cuenta del mes.

Notas de Crédito: son todos los abonos efectuados por parte del banco por concepto de: descuentos de giros, pagares, intereses a favor de la empresa, entre otros, pero que no se han cargado en nuestros libros.

Notas de Débitos: Son cargos efectuados por el banco a la empresa por concepto de: cobro de intereses, comisiones, efectos descontados devueltos, entre otros, que por no haberse recibido la información respectiva del mismo no se ha registrado en los libros de la empresa.

Cheques Omitidos ó no Registrados: son los cheques que se emitieron realmente pero que nunca fueron registrados en los libros de la empresa.

Depósitos Omitidos ó no Registrados: son los depósitos que se realizaron pero que nunca fueron registrados en los libros de la empresa.

Cheques de diferentes cantidades: son los cheques que se registran con un monto por encima o por debajo del monto de emitido.

Depósitos de diferentes cantidades: son los depósitos que se registran con un monto por encima o por debajo del monto de emitido.

Entre las causas más comunes que conllevan a que los valores de los libros auxiliares y el extracto bancario no coincidan, tenemos:

1- Cheques emitidos por la empresa y que no han sido cobrados por el beneficiario.

2- Consignaciones registradas en los libros auxiliares pero que el banco aun no las ha abonado a la cuenta de la empresa.

3- Notas debito que el banco ha cargado a la cuenta bancaria y que la empresa no ha registrado en su auxiliar.

4- Notas crédito que el banco ha abonado a la cuenta de la empresa y que ésta aun no las ha registrado en sus auxiliares.

Pasos en la preparación de una conciliación bancaria

Los pasos específicos para la preparación de una conciliación bancaria son los siguientes:

1- Compare los depósitos que aparecen en el extracto bancario con los que aparecen en los registros contables. Cualquier depósito que aún no haya sido registrado por el banco es un depósito en tránsito y se debe agregar al saldo que aparece en el extracto bancario.

2- Ordene los cheques pagados en secuencia y compare cada cheque con el asiento correspondiente en los registros contables. Cualquier cheque emitido, pero aún no pagado por el banco se debe relacionar como cheque en tránsito, y se debe deducir del saldo reportado en el extracto bancario.

3- De acuerdo con los registros contables de la empresa, deduzca del saldo cualquier nota de débito emitida por el banco que no haya sido registrada.

4- De acuerdo con los registros contables de la empresa, agregue al saldo cualquier nota de crédito emitida por el banco que no haya sido registrada.

5- Haga los ajustes apropiados para corregir cualquier error en el extracto bancario o en los registros contables de la empresa.

6- Determine si el saldo ajustado del extracto bancario es igual al ajustado en los registros contables de la empresa

7- De acuerdo con los registros de la empresa , prepare los asientos de diario para registrar cualquier renglón en la conciliación bancaria relacionado como un ajuste de saldo.

QUE ES UN ARQUEO DE CAJA

EL ARQUEO DE CAJA

Es el análisis de las transacciones del efectivo, durante un tiempo determinado, con el objeto de comprobar si se ha contabilizado todo el efectivo recibido y por tanto el Saldo que arroja esta cuenta, corresponde con lo que se encuentra físicamente en Caja en dinero efectivo, cheques o recibos. Sirve también para saber si los controles internos se están llevando adecuadamente.

Es el análisis de las transacciones del efectivo, durante un tiempo determinado, con el objeto de comprobar si se ha contabilizado todo el efectivo recibido y por tanto el Saldo que arroja esta cuenta, corresponde con lo que se encuentra físicamente en Caja en dinero efectivo, cheques o recibos. Sirve también para saber si los controles internos se están llevando adecuadamente.

Esta operación es realizada diariamente por el Cajero. Los auditores o ejecutivos asignados para ello, suelen efectuar arqueos de caja en fechas no previstas por el Cajero.

Es frecuente que en los arqueos de caja aparezcan faltantes o sobrantes, con respecto a la cuenta de control del libromayor. Estas diferencias se contabilizan generalmente en una cuenta denominada " Diferencias de Caja". Se le cargan los faltantes como pérdidas y se abonan los sobrantes como ingresos. Si no se subsanan estas diferencias, al cierre del ejercicio, la cuenta "Diferencias de Caja" se deberá cancelar contra la de "Pérdidas y Ganancias".

consiste en el análisis de las transacciones del efectivo, durante un lapso determinado, con el objeto de comprobar si se ha contabilizado todo el efectivo recibido y por tanto el Saldo que arroja esta cuenta, corresponde con lo que se encuentra físicamente en Caja en dinero efectivo, cheques o vales. Sirve también para saber si los controles internos se están llevando adecuadamente.

Esta operación es realizada diariamente por el Cajero.

Los auditores o ejecutivos asignados para ello, suelen efectuar arqueos de caja en fechas no previstas por el Cajero.

Es frecuente que en los arqueos de caja aparezcan faltantes o sobrantes, con respecto a la cuenta de control del libro mayor. Estas diferencias se contabilizan generalmente en una cuenta denominada “ Diferencias de Caja”. Se le cargan los faltantes como pérdidas y se abonan los sobrantes como ingresos. Si no se subsanan estas diferencias, al cierre del ejercicio, la cuenta “Diferencias de Caja” se deberá cancelar contra la de “Pérdidas y Ganancias”.

instrucciones para realizar un arqueo de caja:1.Aspectos a tener en cuenta a la hora de hacer un arqueo de caja

El arqueo de caja consiste en el recuento del dinero y valores que se encuentran en ella. El resultado del recuento se debe comparar con el saldo contable de la cuenta Caja (mayor de Caja). Si existen diferencias se deben realizar las registraciones correspondientes, de manera que el mayor se muestre la realidad.

Pasos para realizar el arqueo de caja y las posteriores registraciones:

1) Anotar lo que se encontró en la caja luego de haber realizado el arqueo (lo que hay dentro de la caja en realidad).

2) Realizar el mayor de la cuenta Caja anotando solamente el saldo que me da el enunciado.

3) Realizar la depuración (limpieza) de la caja de ser necesario. Es decir, que todos aquellas cosas que no deben estar en la caja, a través de un asiento, las mando a las cuentas correspondientes. Este monto será restado de la cuenta Caja, y se deberá registrar la disminución en el mayor de la misma.

4) Comparo el saldo que me quedó en el mayor de la cuenta Caja con el que debo tener en la realidad, una vez hecha la “limpieza” de la caja.

5) Registro el sobrante o faltante de Caja, si corresponde

Cuentas a utilizar:

Falta - SOBRANTE DE CAJA : el saldo real es superior al libro mayor

Sobra - ANTICIPOS AL PERSONAL : el saldo real es inferior al del libro mayor ya ajustado.

Coincidencia: no es necesario efectuar ningún asiento ajuste.

CONCEPTO DE CONTROL INTERNO DE CAJA Y SUS ELEMENTOS

Es el conjunto de medidas tendientes a determinar la veracidad de las afirmaciones o la normalidad e irregularidad de los actos que realizan otros individuos, forma parte del proceso de administrar una actividad, proyecto o negocio con el objeto de: planificar, organizar, ejecutar y controlar. Debe implementarse mediante la interacción lógica y adecuada de los siguientes elementos:

1.planes y objetivos.

2. Estructura humana coherente con los objetivos del trabajo.

3. Definición de procesos y funciones.

4. Provisión de materiales y tecnología acorde con los objetivos fijados por la dirección.

5.El departamento de contabilidad debe verificar que las facturas sean emitidas en forma correlativa.

6. Las funciones de ventas y preparación de los registros de ventas deben ser independientes de las funciones de las cobranzas, expedición, entregas y facturación.

1.planes y objetivos.

2. Estructura humana coherente con los objetivos del trabajo.

3. Definición de procesos y funciones.

4. Provisión de materiales y tecnología acorde con los objetivos fijados por la dirección.

5.El departamento de contabilidad debe verificar que las facturas sean emitidas en forma correlativa.

6. Las funciones de ventas y preparación de los registros de ventas deben ser independientes de las funciones de las cobranzas, expedición, entregas y facturación.

faltantes : tomar las medidas de necesarias para definir la fuente de fondeo cuando exista un faltante de efectivo como puede ser el manejar recursos del propietario, o en su caso iniciar los trámites necesarios para obtener préstamos que cubran dicho faltante y permitan la operación continua de la empresa.

sobrantes: Los sobrantes de caja, dependiendo de su origen y cuantía, pueden ser contabilizados como un pasivo o como un ingreso.

Los sobrantes de caja se pueden presentar por error en el cobro o pago de obligaciones, por tanto, si ello significa que una obligación no se pagó completamente, o que una deuda fue cobrada en exceso, se debe contabilizar en un pasivo.Sobre el efectivo se debe realizar un control constante y estricto, debido a que se pueden presentar situaciones como por ejemplo, que el empleado se apodere del sobrante de caja, y después de una reclamación, la empresa deba responder por ese dinero

Si lo que ha sucedido es que se por error no se pagó una obligación completamente, la parte no pagada y que figura como sobrante de caja, continúa siendo una obligación para con el proveedor o el acreedor.

En este caso, se puede contabilizar también como una contingencia, o hacer el respectivo ajuste a la cuenta del proveedor o del acreedor, según corresponda

INSTRUCCIONES PARA REALIZAR UN ARQUEO DE CAJA

- *se determina al cajero a quien se le realizara el arqueo de caja

- * se ingresa al sistema SAIH desde el equipo informatico del cajero a quien se le aplica el arqueo e ingresa al modulo de caje, posteriormente a la opcion de auditorias/arqueo de caja/ alta. observar grafica

- *registrar clave personal de autorizacion para ingresar al sistema y realizar el arqueo

- *cuando el sistema da el acceso se despliega una ventana para la captura de informacion de arqueo

- *se cuenta el dinero que tiene el cajero e ingresa la cantidad de billetes y monedas segun su denominacion, colocandose en cada una de las casillas a la que corresponda

- *el sistema suma automaticamente y muestra un total de dinero, que tiene el cajero al momento del arqueo de acuerdo al dinero en efectivo y las cantidades que se ingresan

- *el sistema identifica los retiros que se aplicaron al cajero, de igual manera los cobros realizados con tarjeta credito (TC) y debito

- *el sistema muestra un "TOTAL GENERAL", el cual es el resultado del arqueo realizado, asi mismo muestra "TOTAL SISTEMA" que reflejara el total de todos los recibos emitidos

- el encargado de caja acepta la operacion y el sistema genera impresion del arqueo de caja con los datos registrados

- *firma el cajero y la persona que efectuo el arqueo

- *se archiva en el expediente correspondiente

Es un

El control interno se clasifica en:

Control interno administrativo y Control interno contable.

Control interno administrativo:métodos, medidas y procedimientos que tienen que

Control interno contable: métodos, medidas y procedimientos que tienen que ver principalmente con la protección de los activos y a la confiabilidad de los datos de CONTABILIDAD

Faltante

En el caso de que se detecte un faltante, se tienen dos alternativas:

¨ Cobrarle el faltante al Cajero.

¨ Considerar como un gasto para la empresa.

Sobrante

Si arroja como resultado un sobrante, el mismo se debe abonar a una cuenta de otros ingresos.

Si llegada la fecha de cierre de un ejercicio económico, existen dentro de la Caja Chica comprobantes de egresos que corresponden al ejercicio que termina, y no se ha emitido el cheque de reposición o reembolso, se debe hacer el asiento con cargo a los gastos, y con abono transitorio a la cuenta de Efectivo en Caja, subcuenta Caja Chica.

concepto de control interno de caja y sus elementos

Es el conjunto de medidas tendientes a determinar la veracidad de las afirmaciones o la normalidad e irregularidad de los actos que realizan otros individuos, forma parte del proceso de administrar una actividad, proyecto o negocio con el objeto de: planificar, organizar, ejecutar y controlar. Debe implementarse mediante la interacción lógica y adecuada de los siguientes elementos:

1.planes y objetivos.

2. Estructura humana coherente con los objetivos del trabajo.

3. Definición de procesos y funciones.

4. Provisión de materiales y tecnología acorde con los objetivos fijados por la dirección.

5.El departamento de contabilidad debe verificar que las facturas sean emitidas en forma correlativa.

6. Las funciones de ventas y preparación de los registros de ventas deben ser independientes de las funciones de las cobranzas, expedición, entregas y facturación. Sistema conformado por un conjunto de procedimientos que ínter relacionadas entre si, tienen por objetivo proteger los activos de la organización.

1.planes y objetivos.

2. Estructura humana coherente con los objetivos del trabajo.

3. Definición de procesos y funciones.

4. Provisión de materiales y tecnología acorde con los objetivos fijados por la dirección.

5.El departamento de contabilidad debe verificar que las facturas sean emitidas en forma correlativa.

6. Las funciones de ventas y preparación de los registros de ventas deben ser independientes de las funciones de las cobranzas, expedición, entregas y facturación. Sistema conformado por un conjunto de procedimientos que ínter relacionadas entre si, tienen por objetivo proteger los activos de la organización.

FALTANTES

FALTANTES

FALTANTE: es cuando el arqueo arroja un saldo de dinero en la caja inferior al que se encuentra registrado contable mente.

SOBRANTE: Es cuando el arqueo arroja un saldo superior a los registros contables.

Contable mente los faltantes son perdidas o resultados negativos y los sobrantes son resultados positivos o ganancias.

Reembolso de caja menor y contabilización: El funcionario encargado de manejar la caja menor elabora una planilla informando en detalle todos los conceptos pagados con sus soportes.

Aumentos y disminuciones del fondo de caja menor:En muchas ocasiones se presentan demasiados reembolso, lo que complica el manejo contable. Para subsanar esto se debe incrementar el fondo fijo de manera que su reembolso sea máximo de 2 veces al mes; también se presenta el caso contrario y entonces se debe disminuir el fondo.

CONCEPTOS

El concepto de banco como institución financiera comenzó a desarrollarse durante el Renacimiento. Los historiadores afirman que el primer banco moderno fue el Banco di San Giorgio, fundado en Génova (Italia) en 1406.

Para poder operar estas entidades necesitan del apoyo de muchas personas y empresas solventes que aporten sus capitales, depositándolo en esta entidad y que ésta pueda darlo en préstamo a terceros, devolviendo a los primeros después de un determinado plazo una cantidad estipulada de antemano en materia de intereses acumulados.

Para poder operar estas entidades necesitan del apoyo de muchas personas y empresas solventes que aporten sus capitales, depositándolo en esta entidad y que ésta pueda darlo en préstamo a terceros, devolviendo a los primeros después de un determinado plazo una cantidad estipulada de antemano en materia de intereses acumulados.

Con este dinero recaudado los bancos pueden prestar a personas o instituciones que le requieran préstamos conviniendo de antemano los intereses que éstos deberán pagar para darle al banco la seguridad de que volverá a ver dicho dinero; de estos intereses deriva el enriquecimiento de las entidades financieras dado que las tasas de interés a pagar por los solicitantes de estos préstamos suele ser más alta que la tasa de interés de captación. La diferencia entre ambas tasas es la ganancia que obtiene la institución financiera y se conoce bajo el término anglosajón de “spread”.

Un banco es una institución de tipo financiero que, por un lado, administra el dinero que les deja en custodia sus clientes y, por el otro, utiliza éste para prestárselo a otros individuos o empresas aplicándoles un interés , lo que consiste en una de las variadas formas que tiene de hacer negocios e ir ampliando el dinero de sus arcas.

Un banco es una institución de tipo financiero que, por un lado, administra el dinero que les deja en custodia sus clientes y, por el otro, utiliza éste para prestárselo a otros individuos o empresas aplicándoles un interés , lo que consiste en una de las variadas formas que tiene de hacer negocios e ir ampliando el dinero de sus arcas.

En el caso de que se detecte un faltante, se tienen dos alternativas:

¨ Cobrarle el faltante al Cajero.

¨ Considerar como un gasto para la empresa.

SOBRANTES

Si arroja como resultado un sobrante, el mismo se debe abonar a una cuenta de otros ingresos.

Si llegada la fecha de cierre de un ejercicio económico, existen dentro de la Caja Chica comprobantes de egresos que corresponden al ejercicio que termina, y no se ha emitido el cheque de reposición o reembolso, se debe hacer el asiento con cargo a los gastos, y con abono transitorio a la cuenta de Efectivo en Caja, subcuenta Caja Chica.

Contable mente los faltantes son perdidas o resultados negativos y los sobrantes son resultados positivos o ganancias.

FALTANTES O SOBRANTES DE CAJA

Esto le indica que al cajero, al final de su jornada de trabajo, debe hacer un arqueo para verificar si el saldo de sus registros cuadran con la existencia real del efectivo, en algunas oportunidades pueden encontrar diferencia.

El cajero es responsable del efectivo recibido, en consecuencia, al detectar un faltante o un sobrante deberá ser reportado.

FONDO DE CAJA MENOR

CONCEPTO DE FONDO DE CAJA MENOR

FONDO DE CAJA MENOR

Es un fondo que se crea en las empresas para manejar pequeños desembolso, y se asigna a una persona como responsable de su manejo.

Existen multitud de pagos pequeños, que para manejar los por bancos se hace complejo y puede entorpecer el desarrollo ágil de ciertas actividades, por lo que la solución es la constitución de un fondo de caja mejor que se encargue de este tipo de pagos, de esta forma, aquellas compras o pagos menores, que no sean representativos, se manejan por este fondo.

Diferencia entre caja menor y caja general:

La caja menor o también llamada caja chica es para los gastos pequeños como artículos de librería, artículos de limpieza o refrigerios, en cambio la caja general es para los gastos significativo como compra de mercaderías o pagos a proveedores, la caja general aparte del efectivo podes tener cheques de terceros o moneda extranjera, en cambio la caja chica es solo efectivo nacional.Reembolso de caja menor y contabilización: El funcionario encargado de manejar la caja menor elabora una planilla informando en detalle todos los conceptos pagados con sus soportes.

Contabilización de los egresos por caja menor: se carga a cada concepto de gastos por el valor correspondiente a las compras y gastos según los soportes de caja menor y se hace un crédito a la cuenta bancos.

Cuenta

|

Débito

|

Crédito

|

Gastos

Bancos |

xxxx

|

xxxx

|

Aumentos y disminuciones del fondo de caja menor:En muchas ocasiones se presentan demasiados reembolso, lo que complica el manejo contable. Para subsanar esto se debe incrementar el fondo fijo de manera que su reembolso sea máximo de 2 veces al mes; también se presenta el caso contrario y entonces se debe disminuir el fondo.

Para aumentar la caja menor se hace el siguiente registro contable:

Cuenta

|

Débito

|

crédito

|

Caja menor

Bancos o Caja

|

xxxx

|

xxxx

|

Y para disminuir la caja menor se hace el siguiente registro contable

Cuenta

|

Débito

|

Crédito

|

Caja

Caja menor

|

xxxx

|

xxxxx

|

DIFERENCIA ENTRE CAJA GENERAL Y CAJA MENOR

es una cantidad pequeña de fondos en dinero en efectivo que se usa para gastos en aquellas situaciones en que desembolso por cheque son inconvenientes debido al costo de escribirlos, firmarlos y convertirlos en efectivo.

La forma más común de contabilizar gastos es el uso del sistema de fondo fijo El fondo inicial se crea mediante la emisión de un cheque por la cantidad deseada. La entrada para este fondo inicial sería debitar caja menor y acreditar efectivo.

algunas empresas usan este fondo segun su politica al porcentaje pero lo estipulado es no mas de

$ 1'000.000 de pesos y no menos de $250.000 de pesos.

La forma más común de contabilizar gastos es el uso del sistema de fondo fijo El fondo inicial se crea mediante la emisión de un cheque por la cantidad deseada. La entrada para este fondo inicial sería debitar caja menor y acreditar efectivo.

algunas empresas usan este fondo segun su politica al porcentaje pero lo estipulado es no mas de

$ 1'000.000 de pesos y no menos de $250.000 de pesos.

La caja menor es para los gastos pequeños (artículos de librería, artículos de limpieza o refrigerios), mientras que la caja general es para los gastos significativo (compra de mercaderías o pagos a proveedores), la caja general aparte del efectivo maneja cheques de terceros o moneda extranjera, en cambio la caja menor solo maneja efectivo nacional.

REEMBOLSO DE CAJA MENOR

Cuando se agota el fondo de caja menor o llega al monto determinado por la empresa se procede a reembolsar el dinero utilizado.

CONTABILIZACIÓN:

El fondo de caja menor solo se contabiliza cuando se crea, se aumenta, se disminuye o elimina, no cuando se realiza un reembolso, por esta razón se considera un fondo fijo.

AUMENTOS Y DISMINUCIONES DEL FONDO DE CAJA MENOR

Cuando se presentan demasiados reembols, lo que dificulta la contabilidad para subsanar esto se debe incrementar el fondo fijo de manera que su reembolso sea máximo de dos veces al mes para el caso contrario este se debe disminuir.

AUMENTO: Para aumentar la caja menor se hace el siguiente registro contable;

CUENTA

|

DEBITO

|

CREDITO

|

Caja menor

|

xxx

| |

Bancos o caja general

|

Xxx

|

DISMINUCIÓN:

CUENTA

|

DEBITO

|

CREDITO

|

Caja

|

Xxx

| |

Caja menor

|

xxx

|

Un banco

Es una empresa financiera que se encarga de captar recursos en la forma de depósitos, y prestar dinero, así como la prestación de servicios. La banca, o el sistema bancario, es el conjunto de entidades o instituciones que, dentro de una economía determinada, prestan el servicio de banco. La internalización y la globalización promueven la creación de una Banca universal.

Conciliación bancaria

La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario.

Las empresas tiene un libro auxiliar de bancos en el cual registra cada uno de los movimientos hechos en una cuenta bancaria, como son el giro de cheques, consignaciones, notas débito, notas crédito, anulación de cheques y consignaciones, etc.

La entidad financiera donde se encuentra la respectiva cuenta, hace lo suyo llevando un registro completo de cada movimiento que el cliente (la empresa), hace en su cuenta.

Mensualmente, el banco envía a la empresa un extracto en el que se muestran todos esos movimientos que concluyen en un saldo de la cuenta al último día del respectivo mes.

Por lo general, el saldo del extracto bancario nunca coincide con el saldo que la empresa tiene en sus libros auxiliares, por lo que es preciso identificar las diferencias y las causas por las que esos valores no coinciden.

El proceso de verificación y confrontación, es el que conocemos como conciliación bancaria, proceso que consiste en revisar y confrontar cada uno de los movimientos registrados en los auxiliares, con los valores contenidos en el extracto bancario para determinar cuál es la causa de la diferencia.

Entre las causas más comunes que conllevan a que los valores de los libros auxiliares y el extracto bancario no coincidan, tenemos:

- Cheques girados por la empresa y que no han sido cobrados por el beneficiario del cheque.

- Consignaciones registradas en los libros auxiliares pero que el banco aun no las ha abonado a la cuenta de la empresa.

- Notas débito que el banco ha cargado a la cuenta bancaria y que la empresa no ha registrado en su auxiliar.

- Notas crédito que el banco ha abonado a la cuenta de la empresa y que ésta aun no las ha registrado en sus auxiliares.

- Errores de la empresa al memento de registrar los conceptos y valores en el libro auxiliar.

- Errores del banco al liquidar determinados conceptos.

Para realizar la conciliación, lo más cómodo y seguro, es iniciar tomando como base o punto de partida, el saldo presente en el extracto bancario, pues es el que oficialmente emite el banco, el cual contiene los movimientos y estado de la cuenta, valores que pueden ser más confiables que los que tiene la empresa.

En este orden de ideas, la estructura de la conciliación bancaria podría ser:

Saldo del extracto bancario: XXX

(-) Cheques pendientes de cobro: XXX

(-) Notas crédito no registradas XXX

(+) Consignaciones pendientes XXX

(+) Notas débito no registradas XXX

(±) Errores en el auxiliar XXX

= Saldo en libros. XXX

REEMBOLSO DE CAJA MENOR Y SU CONTABILIZACIÓN

|

En toda empresa es frecuente que se realicen una gran cantidad de desembolso de cuantías menores, ya sea por pagos de elementos de papelería, por compras de artículos de aseo y cafetería, transportes para gestiones de mensajería, pagos por servicios de mantenimientos y reparaciones menores. Si una empresa empieza a manejar todo este tipo de desembolso mediante pagos con cheque, o efectuando un comprobante de egreso afectando la caja general cada vez que se presente una compra de menor cuantía, se puede volver engorroso el manejo contable por la gran cantidad de comprobantes de egreso que se elaboran, y la gran cantidad de registros contables que afectan los movimientos de caja y bancos, es por ello que es necesario constituir un fondo de caja menor, del cual se efectuarán todo este tipo de pagos.

Dicho fondo, debe ser manejado por una sola persona, y la cantidad de dinero con que se constituya depende de la cantidad de operaciones de menor cuantía que se efectúen en la empresa.

Contable mente el registro de apertura del fondo de caja menor, se hará debitando la cuenta 110510 CAJAS MENORES, y acreditando la cuenta de CAJA GENERAL, o BANCOS según sea el caso.

Se deben establecer una políticas para el pago de gastos a través de caja menor, indicando unos valores máximos para que el pago de efectúe de dicho fondo (por ejemplo, que el pago que no exceda los $80.000) La persona encargada del manejo de este fondo, deberá conservar una factura o soporte por cada uno de los desembolso que efectúe, de manera que cuando se le realice un arqueo de caja, la sumatoria de todas las facturas o soportes que presente, mas el dinero en efectivo del que disponga, debe ser igual al valor del fondo de caja que inicialmente se ha establecido.

Al finalizar el mes (el 30 o 31 de cada mes), o cuando el fondo de caja haya agotado las provisiones de efectivo para continuar efectuando desembolso, se deberá solicitar un reembolso a caja menor, por el valor que resulte de sumar todos los comprobantes o facturas que presente el encargado del manejo del fondo; para efectuar el reembolso a caja menor, se elaborará un comprobante de egreso donde se contabilizarán en las cuentas de gastos los diferentes desembolso que consten en las facturas que se presenten, contra un crédito a la cuenta de caja o bancos según sea el caso.

Dicho fondo, debe ser manejado por una sola persona, y la cantidad de dinero con que se constituya depende de la cantidad de operaciones de menor cuantía que se efectúen en la empresa.

Contable mente el registro de apertura del fondo de caja menor, se hará debitando la cuenta 110510 CAJAS MENORES, y acreditando la cuenta de CAJA GENERAL, o BANCOS según sea el caso.

Se deben establecer una políticas para el pago de gastos a través de caja menor, indicando unos valores máximos para que el pago de efectúe de dicho fondo (por ejemplo, que el pago que no exceda los $80.000) La persona encargada del manejo de este fondo, deberá conservar una factura o soporte por cada uno de los desembolso que efectúe, de manera que cuando se le realice un arqueo de caja, la sumatoria de todas las facturas o soportes que presente, mas el dinero en efectivo del que disponga, debe ser igual al valor del fondo de caja que inicialmente se ha establecido.

Al finalizar el mes (el 30 o 31 de cada mes), o cuando el fondo de caja haya agotado las provisiones de efectivo para continuar efectuando desembolso, se deberá solicitar un reembolso a caja menor, por el valor que resulte de sumar todos los comprobantes o facturas que presente el encargado del manejo del fondo; para efectuar el reembolso a caja menor, se elaborará un comprobante de egreso donde se contabilizarán en las cuentas de gastos los diferentes desembolso que consten en las facturas que se presenten, contra un crédito a la cuenta de caja o bancos según sea el caso.

CODIGO |

CUENTA

|

DEBITOS

|

CREDITOS

|

5135XX

|

Gastos

|

XXX

| |

5195xx

|

Otros gastos

|

XXX

| |

110505

|

Caja General

|

XXX

|

Al recibir el reembolso de dinero, el encargado nuevamente quedará con el fondo de caja menor completo, para que de esta manera se repita el ciclo.

Es importante anotar, que el comprobante de egreso de reembolso a caja menor debe efectuarse el último día de cada mes, así no se haya agotado la totalidad del dinero del fondo, ya que por un principio de causación, en la contabilidad deben quedar registrados todos los gastos en que incurrió la empresa en dicho mes.

Cuando se efectúa el registro de reembolso a caja menor, nunca se afecta la cuenta de dicho fondo (110510), ya que esta cuenta solo se afecta en el momento de la apertura, aumento, disminución o cancelación del fondo de caja menor.

Es importante anotar, que el comprobante de egreso de reembolso a caja menor debe efectuarse el último día de cada mes, así no se haya agotado la totalidad del dinero del fondo, ya que por un principio de causación, en la contabilidad deben quedar registrados todos los gastos en que incurrió la empresa en dicho mes.

Cuando se efectúa el registro de reembolso a caja menor, nunca se afecta la cuenta de dicho fondo (110510), ya que esta cuenta solo se afecta en el momento de la apertura, aumento, disminución o cancelación del fondo de caja menor.

Las empresas que han creado un fondo de caja menor, una vez se agotan los recursos o dineros asignados al fondo, el responsable del mismo debe solicitar el reembolso de caja menor, esto es, solicitar el reembolso de los recursos gastados para recuperar el monto inicialmente asignado.

Cada empresa define el procedimiento que se ha de seguir para solicitar el reembolso y los formatos a utilizar, pero básicamente consiste en allegar una relación de los pagos realizados con los fondos de la caja menor y los respectivos soportes, en los que se incluye fecha, concepto, identificación del beneficiario del pago, e incluso las cuentas utilizadas en la contabilización.

Es importante que cada pago, por mínimo que sea, esté soportado con la factura respectiva o el documento equivalente si fuere el caso, en la que se pueda identificar claramente la persona o empresa a la que se le realizó del pago, para los asuntos pertinentes como la contabilización y manejo de los impuestos.

El responsable del fondo de caja menor debe tener un control preciso de los gastos en que incurra, gastos que por lo general son pequeños puesto que la finalidad de la caja menor es precisamente encargarse de los pequeños pagos para evitar los procedimientos administrativos que suponen los pagos elevados, debido que es preciso justificar el reembolso y para ello hay demostrar el en qué se ha gastado el dinero para lograr su reembolso.

AUMENTOS Y DISMINUCIONES DEL FONDO DE CAJA MENOR

Disminución de la caja menor: cuando se disminuye el saldo de caja menor se hace el mismo asiento de contabilidad anterior dada la situación de inutilidad o por restricciones del gasto.Libro auxiliar de caja menor: se registra con todos los recibos o documentos equivalente y por todos los conceptos que se aplican los dineros del fondo fijo de Caja menor pero sin constituir registros de diario que afecten la contabilidad, como acostumbran algunos, sino que se lleva un libro de caja menor para controlar el saldo y se pueda verificar en cualquier momento y también para elaborar sobre él la relación de reembolso de caja menor:Los registros en el libro de caja menor no se hacen con el comprobante de diario como en los otros libros auxiliares, pues éste se elabora con los respectivos recibos de pago porque solamente cumple funciones de control.

En muchas ocasiones se presentan demasiados reembolso, lo que complica el manejo contable. Para subsanar esto se debe incrementar el fondo fijo de manera que su reembolso sea máximo de 2 veces al mes; también se presenta el caso contrario y entonces se debe disminuir el fondo.

Para aumentar la caja menor se hace el siguiente registro contable:

Cuenta

|

Débito

|

crédito

|

Caja menor

Bancos o Caja

|

xxxx

|

xxxx

|

Y para disminuir la caja menor se hace el siguiente registro contable

Cuenta

|

Débito

|

Crédito

|

Caja

Caja menor

|

xxxx

|

xxxxx

|

BANCOS

CONCEPTOS

l término banco tiene diferentes usos y significados. La palabra puede hacer referencia al asiento en el que pueden sentarse varias personas. Los bancos, que pueden tener respaldo o carecer de él, suelen utilizarse en parques, plazas y otros lugares públicos. Por ejemplo: “Vamos a sentarnos en ese banco que está bajo el árbol”, “La plaza estaba colmada de gente: no había un solo banco libre”.

Los bancos pueden estar construidos con madera, cemento o piedra, entre otros materiales. En la antigüedad, la mayoría de los bancos eran de piedra y estaba unidos al muro de algún edificio. También permitían formar los asientos que constituían las gradas en los teatros y circos.

Banco también es el madero grueso que, colocado de manera horizontal sobre cuatro patas, es utilizado como mesa por los carpinteros y otros artesanos.

A su vez se conoce bajo el concepto de banco de peces al carducen cuyos integrantes pertenecen a una misma especie y nadan de manera polarizada con una alta sincronizan. Un banco de arena es, en cambio, la acumulación de arena en el lecho de un río o a lo largo del litoral.

El banco como entidad financiera

En otro sentido, un banco es una entidad financiera que se dedica a la administración de dinero. El banco ofrece servicios como el depósito de valores y el préstamo de capital. El sistema bancario, también conocido como banca, es el conjunto de los bancos que operan dentro de una economía.

Para poder operar estas entidades necesitan del apoyo de muchas personas y empresas solventes que aporten sus capitales, depositándolo en esta entidad y que ésta pueda darlo en préstamo a terceros, devolviendo a los primeros después de un determinado plazo una cantidad estipulada de antemano en materia de intereses acumulados.

Además, cuentan con el aporte de diversos accionistas que desean aumentar su capital y especulan en torno a lo que podrían poseer en un plazo determinado. El cálculo de los intereses que la institución deberá aportar a sus inversores se calcula en base a los porcentajes del dinero aportado y el tiempo en el que se mantendrá en vigor el contrato que sellarán, estos intereses reciben el nombre de tasa de interés de captación.

Lamentablemente y pese a que la fundación de estas instituciones tenía previsto la mejora en la calidad de vida de los habitantes, lo que ocurre es exactamente lo contrario. El poder que desde los gobiernos se les ha otorgado a los bancos ha llevado a que éstos dirijan los hilos que rigen la vida en sociedad y se conviertan en los enemigos del ciudadano común.

En España, por ejemplo, aquellos individuos que pidieron un préstamo hipotecario para poder comprarse una casa en cuotas, se han visto en la terrible circunstancia de, después de perder su trabajo, ser echados de sus casas por no poder continuar asumiendo los costes de la hipoteca; los bancos desahucian a las personas sin ningún escrúpulo para después poner a la venta nuevamente ese domicilio, ofreciendo otro préstamos y continuando con su enriquecimiento a costa del trabajo y la ilusión de las personas.

Un banco es una institución de tipo financiero que, por un lado, administra el dinero que les deja en custodia sus clientes y, por el otro, utiliza éste para prestárselo a otros individuos o empresas aplicándoles un interés , lo que consiste en una de las variadas formas que tiene de hacer negocios e ir ampliando el dinero de sus arcas.

En tanto, se denomina “banca” o sistema financiero (término tan comentado y en boga por estos días como consecuencia de las corridas y la inestabilidad que se produjeron tras la crisis suscitada en los Estados Unidos en 2008 y su repercusión sostenida en Europa en el marco de la puesta en duda del “Estado de bienestar”) al conjunto de bancos que conforman la economía de un país determinado.

Respecto de los orígenes de los bancos, desde que existe el hombre como un ser social que trabaja y adquiere alimentos y bienes para sobrevivir, ha habido intercambios de estos últimos o de monedas, según correspondiese y según la época, claro está. Sin embargo, no será hasta aproximadamente el siglo XV que se fundará el primer banco, más precisamente será en 1406 en Génova, Italia, bautizado el banco di san Giorgio. Vale destacar que los antiguos imperios europeos contaban con monedas de circulación elaboradas fundamentalmente en metales nobles, pero el papel moneda como hoy lo conocemos es uno de los tantos inventos asiáticos que fueron dados a conocer en Occidente tras los viajes de Marco Polo a la China de tiempos mongoles.

Existen dos tipos de operaciones bancarias, las pasivas y las activas. Las pasivas, también conocidas en el lenguaje interno como las de captación, son aquellas a través de las cuales el banco recibe o recolecta dinero directamente de las personas y que se hacen reales para el banco a través de los depósitos bancarios. Estos movimientos incluyen las operaciones que se realizan de modo tangible o virtual en cuentas corrientes, cajas de ahorro y plazos fijos. Las dos primeras se caracterizan por su movilidad, en tanto la última debe esperar a la fecha de vencimiento del plazo para hacerse del dinero. Esta última herramienta facilita al usuario o cliente la posibilidad de contar con un determinado interés sobre el capital original, el cual suele ser mayor en función del tiempo en el cual cada individuo deja esos fondos bajo la estructura del banco.

En cambio, las operaciones activas o de colocación permiten ubicar ese dinero que viene de las pasivas de nuevo en circulación en la economía, a través de los préstamos a personas o empresas como antes consignábamos. En este rubro se incluyen tanto los denominados prestamos personales como aquellos dirigidos a la financiación de un inmueble, conocidos como créditos hipotecarios.

Actualmente y como consecuencia de las necesidades de esta sociedad globalizada y de consumo en la que habitamos, los bancos se han visto forzados a ampliar sus servicios y de este modo ampliar así también sus ingresos. Venden monedas extranjeras, negocian acciones, bonos, ofrecen tarjetas de créditos con importantes beneficios y premios a los que más consumen, entre otros.

Asimismo, han diversificado su tarea en el marco del complejo sistema financieros moderno, por lo cual el cliente bancario puede participar de algunas operaciones anteriormente reservada para especialistas.

Entre estas alternativas sobresalen los fondos comunes de inversión y la operación en bolsa, recomendados para clientes particulares que buscan asumir el costo de un mayor riesgo financiero con la posibilidad de lograr

un mayor rédito.

un mayor rédito.

Además, las actividades de los bancos modernos han llegado al plano digital. Al margen de la innovación que representaron los cajeros automáticos y las terminales de autoservicio en décadas pasadas, los sistemas de banca electrónica (homogeneiza) se han convertido en recursos que permiten a los usuarios ganar tiempo y evitar las demoras surgidas de las múltiples tareas que efectúan los empleados de estas instituciones. Mediante las plataformas digitales, los clientes de todo el mundo pueden efectuar gestiones, trabajar con sus cuentas, comprar moneda extranjera, renovar o modificar sus operaciones a plazo fijo, transferir fondos, pagar impuestos y servicios y realizar variadas tareas desde el simple ámbito de una computadora doméstica conectada a Internet.

QUE ES LA CONCILACION BANCARIA

La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario.

Las empresas tiene un libro auxiliar de bancos en el cual registra cada uno de los movimientos hechos en una cuenta bancaria, como son el giro de cheques, consignaciones, notas debito, notas crédito, anulación de cheques y consignaciones, etc.

La entidad financiera donde se encuentra la respectiva cuenta, hace lo suyo llevando un registro completo de cada movimiento que el cliente (la empresa), hace en su cuenta.

Mensualmente, el banco envía a la empresa un extracto en el que se muestran todos esos movimientos que concluyen en un saldo de la cuenta al último día del respectivo mes.

Por lo general, el saldo del extracto bancario nunca coincide con el saldo que la empresa tiene en sus libros auxiliares, por lo que es preciso identificar las diferencias y las causas por las que esos valores no coinciden.

El proceso de verificación y confrontación, es el que conocemos como conciliación bancaria, proceso que consiste en revisar y confrontar cada uno de los movimientos registrados en los auxiliares, con los valores contenidos en el extracto bancario para determinar cual es la causa de la diferencia.

Entre las causas más comunes que conllevan a que los valores de los libros auxiliares y el extracto bancario no coincidan, tenemos:

- Cheques girados por la empresa y que no han sido cobrados por el beneficiario delcheque.

- Consignaciones registradas en los libros auxiliares pero que el banco aun no las ha abonado a la cuenta de la empresa.

- Notas debito que el banco ha cargado a la cuenta bancaria y que la empresa no ha registrado en su auxiliar.

- Notas crédito que el banco ha abonado a la cuenta de la empresa y que ésta aun no las ha registrado en sus auxiliares.

- Errores de la empresa al memento de registrar los conceptos y valores en el libro auxiliar.

- Errores del banco al liquidar determinados conceptos.

Para realizar la conciliación, lo más cómodo y seguro, es iniciar tomando como base o punto de partida, el saldo presente en el extracto bancario, pues es el que oficialmente emite el banco, el cual contiene los movimientos y estado de la cuenta, valores que pueden ser más confiables que los que tiene la empresa.

En este orden de ideas, la estructura de la conciliación bancaria podría ser:

Saldo del extracto bancario: XXX

(-) Cheques pendientes de cobro: XXX

(-) Notas crédito no registradas XXX

(+) Consignaciones pendientes XXX

(+) Notas debito no registradas XXX

(±) Errores en el auxiliar XXX

= Saldo en libros. XXX

Recordemos que en este caso, las notas debito significan una erogación para la empresa, puesto que una nota debito significa un ingreso para quien la emite, que en este caso es el banco, quien bien la puede emitir por el cobro de la cuota de manejo de la cuenta, por la chequera, etc.

Las notas crédito significan un ingreso para la empresa, puesto que una nota crédito significa un egreso para quien la emite, es decir el banco, el cual la puede emitir por pago de intereses, por ejemplo.

En el caso de los errores, se restan los que disminuyen en los auxiliares, y se suman aquellos que suman en los auxiliares, de esta forma, partiendo del saldo del extracto, se llega al saldo que figura en el auxiliar.

Una ves identificados los conceptos y valores que causan la diferencia, se procede a realizar los respectivos ajustes, con el objetivo de corregir las inconsistencias y los errores encontrados.

En le eventualidad que el error sea del banco (algo que no es común), se debe hacer la respectiva reclamación, y si se trata de un valor considerable, entonces se debe proceder a contabilizar esta reclamación que es un derecho a favor de la empresa, y como tal se debe contabilizar.

La conciliación no busca que ningún momento “legalizar” los errores; la conciliación bancaria es un mecanismo que permite identificar las diferencias y sus causas, para luego proceder a realizar los respectivos ajustes y correcciones.

CADA CUANTO SE DEBE REALIZAR LA CONCILACION BANCARIA

Consiste en la comparación de los registros de las operaciones de la cuenta Banco de los diarios auxiliares (o libros principales), con los movimientos registrados en las entidades bancarias, mostrados en los Estados de Cuenta Mensuales que emiten dichas instituciones (extractos bancarios o cartolas bancarias), para proceder a hacer las correcciones o ajustes necesarios en los registros o libros de la empresa. Esto se realiza ya que es común que los saldos de dichos estados de cuenta de los Bancos no coincidan con los libros de la empresa por cualquiera de las siguientes razones:

- Cheques pendientes de cobro por parte de los beneficiarios de los mismos.

- Depósitos de última hora que la Empresa realizó y que el Banco no registró por haber cerrado.

- Los libros de las cuentas corrientes, para preparar los Estados de fin de mes.

- Errores numéricos u omisiones en los libros de la Empresa.

- Cheques ajenos que el Banco carga por equivocación.

- Cheques devueltos por falta de fondos o cualquier otra causa.

- Cargos que el Banco efectúa causados por intereses, comisiones, impuestos, etc..

- Abonos hechos a la empresa por el Banco, por concepto de intereses, cobros realizados en su nombre o cualquier otro concepto.

- Errores u omisiones por parte de los Bancos.

En resumen, el estado, cálculo u hoja de trabajo que se prepara para determinar las diferencias, recibe el nombre de CONCILIACIÓN BANCARIA. El objetivo básico es identificar qué valores representan las diferencias y determinar cuál es el saldo correcto.

Consiste en “cuadrar” a la fecha de cierre (fin de mes) el saldo de libros (o auxiliares) de la contabilidad de la empresa con el saldo de la cartola o extracto bancario.

Métodos y procedimientos para elaborar una conciliación bancaria

En el mundo empresarial el efectivo es visto como la parte más importante y delicada en cuanto a la manipulación, uso y preservación del mismo, es por ello que en toda empresa nunca deben faltar buenas directrices que garanticen el buen aprovechamiento de este activo. Dicha importancia radica en que el efectivo es el medio de cambio aceptado libremente como medio de pago y por el cual se logran obtener bienes o servicios, útiles para el objetivo general de una empresa y que generalmente se maneja por medio de la tenencia del mismo en cuentas bancarias. En la mayoría de los casos el saldo del estado de cuenta bancaria (cartolas), al final de cada mes y el saldo que aparece en los libros del depositante, no coinciden, en estos casos es necesario efectuar una conciliación mensual con cada uno de los bancos en los cuales se tengan cuentas corrientes, de esta forma se determinan las diferencias existentes y se consigue el saldo correcto.

La conciliación bancaria no es un registro contable, sino una herramienta de control interno del efectivo (también es una prueba de auditoria). Este apunte trata sobre el procedimiento, métodos y las reglas de presentación para elaborar una conciliación bancaria

CUALES SON LOS ELEMENTOS REQUERIDOS PARA REALIZAR UNA CONCILIACIÓN BANCARIA

La Conciliación Bancaria es un proceso que permite comparar los montos que la empresa tiene registrados de una cuenta de ahorros o cuenta corriente, con los montos que el banco le suministra por medio del extracto bancario, para determinar si existen diferencias entre los registros contables de la empresa, y los registros realizados por el banco.

También podemos decir que la Conciliación Bancaria es un ejercicio por la cual se comparan las partidas que aparecen en el estado de cuenta que la empresa recibe del banco, con las partidas que tiene contabilizadas en la cuenta banco en sus libros de contabilidad.

Por medio de ella puede asegurarse que todas sus operaciones bancarias quedan correctamente contabilizadas y reflejadas en sus libros y por lo tanto en los estados financieros. Y le permite determinar que el saldo de su cuenta según el banco sea correcto, detectando cualquier error en forma oportuna para poder realizar las gestiones necesarias para corregirlo. La conciliación bancaria forma parte del control interno del efectivo.

La Conciliación Bancaria es un proceso que permite comparar los montos que la empresa tiene registrados de una cuenta de ahorros o cuenta corriente, con los montos que el banco le suministra por medio del extracto bancario, para determinar si existen diferencias entre los registros contables de la empresa, y los registros realizados por el banco.

También podemos decir que la Conciliación Bancaria es un ejercicio por la cual se comparan las partidas que aparecen en el estado de cuenta que la empresa recibe del banco, con las partidas que tiene contabilizadas en la cuenta banco en sus libros de contabilidad.

Por medio de ella puede asegurarse que todas sus operaciones bancarias quedan correctamente contabilizadas y reflejadas en sus libros y por lo tanto en los estados financieros. Y le permite determinar que el saldo de su cuenta según el banco sea correcto, detectando cualquier error en forma oportuna para poder realizar las gestiones necesarias para corregirlo. La conciliación bancaria forma parte del control interno del efectivo.

El objetivo de la conciliación bancaria es:

Ø Asegurar que todos los depósitos están correctamente reflejados en el saldo bancario y que no se han abonado a otra cuenta,

Ø Detectar algún depósito contabilizado que no llegó al banco por algún motivo,

Ø Identificar depósitos a la cuenta que no están contabilizados,

Ø Identificar los cheques emitidos que no se han cobrado,

Ø Detectar algún cheque emitido y cobrado pero no contabilizado,

Ø Contabilizar todos los cargos bancarios,

Ø Detectar errores en los montos, en sus propios libros contables o en la cuenta bancaria.

Los elementos que forman parte de una Conciliación Bancaria son los siguientes:

Depósitos: Están constituidos por el efectivo que recibe la empresa diariamente por concepto de las ventas al contado, los cobros.

Cheques girados: Son los cheques emitidos por la empresa por concepto de las compras efectuadas al contado, los pagos a terceros y los abonos.

Cheque certificado: Cheque cuyo pago al beneficiario es garantizado por el banco, por medio de un endoso o garantía real. Supone una obligación de pago para el banco, haciéndose inmediatamente el cargo al cuenta habiente (cliente). Para los efectos de la conciliación se considera un cheque pagado

Nota de crédito: Se llama así al documento que envía el banco a sus cuentas habientes (clientes) para aumentar el efectivo bajo su custodia, por transacciones como intereses ganados, cobros de documentos (Documentos por Cobrar), cobros de facturas (Cuentas por Cobrar), remesas de tarjetas débito y/o crédito, diferencias en depósitos (Sobrante en Depósitos Nocturnos), préstamos solicitados, y otros conceptos.

Notas de débito: Documento que envía el banco a sus cuenta habientes (clientes) por concepto de disminución del efectivo bajo su custodia, por operaciones tales como intereses pagados, pagos de documentos, cheques devueltos, cargos bancarios, diferencias en depósitos (Faltante en Depósitos Nocturnos), cargos por tarjeta débito y/o crédito, carta de crédito (Documentos por Pagar), pagos de obligaciones, y otros conceptos.

Carta de crédito: Instrumento financiero emitido por un banco a petición de un proveedor, en el que el banco garantiza cancelar a un beneficiario, previa presentación de los documentos especificados en la carta de crédito. Se usa generalmente en las importaciones de bienes.

Cheques en Tránsito: o cheques pendientes, son aquellos que a consecuencia de haberse emitido un cheque pero a la fecha de realizar la conciliación, el mismo no ha sido cobrado por el beneficiario en el banco, por lo que aparecerá Abonado en los libros de la empresa y no estará Cargado en el estado de cuenta bancario hasta que sea cobrado.

Depósitos en Tránsito: son aquellos depósitos que se por lo general se envían al final de mes y estos no son Acreditados en el banco por lo que estarán Cargados en los libros de la empresa pero no en estado de cuenta del mes.

Notas de Crédito: son todos los abonos efectuados por parte del banco por concepto de: descuentos de giros, pagares, intereses a favor de la empresa, entre otros, pero que no se han cargado en nuestros libros.

Notas de Débitos: Son cargos efectuados por el banco a la empresa por concepto de: cobro de intereses, comisiones, efectos descontados devueltos, entre otros, que por no haberse recibido la información respectiva del mismo no se ha registrado en los libros de la empresa.

Cheques Omitidos o no Registrados: son los cheques que se emitieron realmente pero que nunca fueron registrados en los libros de la empresa.

Depósitos Omitidos o no Registrados: son los depósitos que se realizaron pero que nunca fueron registrados en los libros de la empresa.

Cheques de diferentes cantidades: son los cheques que se registran con un monto por encima o por debajo del monto de emitido.

Depósitos de diferentes cantidades: son los depósitos que se registran con un monto por encima o por debajo del monto de emitido.

QUE ES NOTA DÉBITO Y CRÉDITO

Definición de Nota de Débito

Es un comprobante que una empresa envía a su cliente, en la que se le

notifica haber cargado o debitado en su cuenta una determinada suma o valor,

por el concepto que se indica en la misma nota. Este documento incrementa el

valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación,

interés por mora en el pago, o cualquier otra circunstancia que signifique el

incremento del saldo de una cuenta.

Función de la Nota de Débito

Es el documento que envía un comerciante a su cliente, en la que le

notifica haber cargado o debitado en su cuenta una determinada suma o valor,

por el concepto que la misma indica. Este documento incrementa la deuda, ya sea

por un error en la facturación, interés por pago fuera de término, etc.

En qué casos se usa la Nota de Débito

a) En los bancos: Cuando se carga al cliente de una comisión o sellado

que se aplicó a un cheque depositado y girado sobre una plaza del interior.

b) En los comercios: Cuando se pagó el flete por envío de una

mercadería; cuando se debitan intereses, sellados y comisiones sobre

documentos, etc.

c) Cuando el vendedor quiere poner en conocimiento al comprador de que

ha cargado en su cuenta un importe determinado, emite una Nota de Débito. Las

causas que generan su emisión pueden ser:

Error en menos en la facturación.

Intereses.

Gastos por fletes.

Gastos bancarios, etc.

Datos Obligatorios de la Nota de Débito

Número de cliente, nombre y apellido, hacer referencia a una factura,

numeración, importe, cantidad que devuelves, importe total.

Cuál es la información básica que debe tener la Nota de Débito

Las notas de débito deben contener información del emisor, de los

costos, gatos o intereses, del comprobante de venta al que hace referencia e

identificación de quien la recibe; así como los datos de la autorización y de

su caducidad. Los elementos mínimos son los que se detallan a continuación.

NOTA CRÉDITO

1. Función: es el documento en el cual el comerciante envía a su

cliente, con el objeto de comunicar envía a su cliente la

acreditación en su cuenta una determinada cantidad, por el motivo

expresado en la misma. Se usa para anular facturas incluidas en

Cajas Cerradas. La Nota de crédito siempre origina una

acreditación en su cuenta una determinada cantidad, por el motivo

expresado en la misma. Se usa para anular facturas incluidas en

Cajas Cerradas. La Nota de crédito siempre origina una

disminución en la cuenta del comprador o deudor, por lo tanto es

un documento registrable.

2. En qué casos se usa: La Nota de Crédito se utiliza para roturas de

mercaderías vendidas, rebajas de precios, devoluciones o

descuentos especiales, corregir errores por exceso de facturación.

3. Datos obligatorios: número de cliente, nombre y apellido, hacer

referencia a una factura, numeración, importe, cantidad que

devolver, importe total.

4. Datos imprimibles: fecha, numeración (automática), número de

cliente, dirección del cliente, datos de cabecera.

Nota de débito

1. Función: es el documento que envía un comerciante a su cliente, en

la que le notifica haber cargado o debitado en su cuenta una

determinada suma o valor, por el concepto que la misma indica. Este

documento incrementa la deuda, ya sea por un error en la

facturación, interés por pago fuera de término, etc.

determinada suma o valor, por el concepto que la misma indica. Este

documento incrementa la deuda, ya sea por un error en la

facturación, interés por pago fuera de término, etc.

2. En qué casos se usa:

a) En los bancos: cuando se carga al cliente de una comisión o

sellado que se aplicó a un cheque depositado y girado sobre una plaza del interior.

b) En los comercios: cuando se pagó el flete por envío de una

mercadería; cuando se debitan intereses, sellados y comisiones

sobre documentos, etc.

mercadería; cuando se debitan intereses, sellados y comisiones

sobre documentos, etc.

c) Cuando el vendedor quiere poner en conocimiento al comprador de

que ha cargado en su cuenta un importe determinado, emite una

Nota de Débito.

que ha cargado en su cuenta un importe determinado, emite una

Nota de Débito.

Las causas que generan su emisión pueden ser:

Error en menos en la facturación.

Intereses.

Gastos por fletes.

Gastos bancarios, etc.

3. Datos obligatorios: número de cliente, nombre y apellido, hacer

Referencia a una factura, numeración, importe, cantidad que

devolver, importe total

DIFERENCIA ENTRE UNA CUENTA CORRIENTE Y UNA DE AHORRO

Este es un tema que se presta a debate, sobre todo si estas comenzando en el mundo de las finanzas personales, por ello decidí hacer este post que pretende servir de orientación para que obtengas los máximos beneficios de tu dinero.

Día a día la tecnología cambia, en este siglo cada vez se implementan mas sistemas que pretenden agilizar los negocios y ofrecer comodidad a los clientes de una empresa, hace unos 30 años, aun el único método de pago que era aceptado universalmente era el efectivo, pero hoy en día llevar billetes, monedas, y todo ese rollo es algo mas bien engorroso, y dada la delincuencia e inseguridad social mas bien es algo peligroso, ademas estas tecnologías tienen ciertas bondades, como por ejemplo facilitar los intercambios comerciales a nivel internacional, es por ello que cada día mas empresas y vendedores independientes pretenden aumentar sus ventas ofreciendo diversos medios de pago, como por ejemplo PayPal que es una opción novedosa que permite transferir capitales a bajos costos sin fronteras, también existe el conocido cheque que a mas de uno nos ha dado dolores de cabeza por las ineficiencias del banco, sus medidas de seguridad, sus exigencias en cuanto a la coincidencia de las firmas, la conformación de cheques, los cobros por manejo de chequera, en fin es todo lió, otro sistema es el punto de venta, llevas tu tarjeta de credito o débito, la pasas, metes tus datos, y listo, pero para conseguir un punto de venta en Venezuela es bastante difícil, suele retardarse, y ademas implica el hecho de que el comerciante debe pagar un porcentaje y/o renta al banco por el uso de este servicio. Por todo esto algo que muchas empresas hoy en día están adoptando es el pago por transferencia bancaria online, es un sistema relativamente sencillo, mucho mas económico que la chequera, y que simplemente transfiere fondos de una cuenta a otra rápidamente, arrojando un código que confirma la transacción y que sirve para realizar cualquier reclamo posterior, por ello algunas tiendas actualmente están adoptando este sistema para realizar ventas, sobre todo con la paranoia reinante con respecto al transporte de dinero, también brinda la posibilidad de ir al banco, realizar un deposito y listo, y algo a lo que muchos resultan apáticos que es realizar una transferencia de fondos a través de una llamada telefónica al banco.

Pero fuera de esto, hay que ir a lo que realmente importa, que son las ventajas que te ofrece a ti como empresario o comerciante una cuenta bancaria, y es aquí donde se plantea la interrogante ¿Ahorros, o corriente?.

Ambas son útiles, pero difieren en la prestación de servicios al cliente, por ello hay que determinar cual es la idónea para ti.

La cuenta de ahorros es la cuenta mas básica, en esta modalidad el banco presume que tu interés no es comercial sino simplemente ahorrar tu dinero, por ello te piden un monto mínimo que es considerablemente bajo para apertura la cuenta, en Venezuela generalmente este monto no excede los 100 Bs. Que son aproximadamente 25 $, es muy poco, y ademas de esto ellos te pagan intereses por confiarles tu dinero, los cobros que te realizan son mínimos y por servicios muy específicos como la solicitud de una nueva libreta, de una tarjeta de débito, o por utilizar algún otro servicio como las taquillas externas (que ya están obsoletas) y cajeros automáticos de otros bancos, sin embargo este tipo de cuentas representa otras desventajas para el cliente, como por ejemplo no se expiden chequeras ni tarjetas de crédito para los clientes de ahorros, el vinculo entre el banco y el ahorrista es mucho mas débil de lo que parece, tu les das tu dinero y puedes retirarlo cuando quieras, ellos usan tu dinero para sus prestamos pese a que puedes disponer de el cuando quieras, a cambio ellos te pagan una cuota de intereses baja por prestarles tu dinero, y allí termina la relación banco-cliente. Pero si estas comenzando tu negocio esta puede ser una opción atractiva, empezando por el hecho de que la cuenta te permite verificar tus movimientos online con tu tarjeta de débito, puedes realizar transferencias online y telefónicas, y lo mas importante puedes recibir transferencias y depósitos de cualquier banco. Esto es lo que realmente nos interesa, y lo que crea el vinculo posterior entre tus servicios y el cliente, es una forma de ofrecerle una opción de pago mas cómoda, sin embargo las cuentas de ahorros no son cuentas comerciales y por tanto son percibidas con menor seriedad por los clientes.

La cuenta corriente en cambio representa un vinculo mas cercano entre el banco y el cliente que ya no es considerado ahorrista como tal, sino que pasa a ser como un potencial socio de clase B del banco, a estos clientes se les ofrecen todos los servicios del banco (Al estilo VIP) como pueden ser prestamos hipotecarios, prestamos simples, tarjetas de credito, tarjetas de débito, chequeras, transferencias online por montos mucho mas altos, promociones, caja de ahorros, seguro, etc, etc, etc. pero a cambio los requisitos solicitados son superiores y los enumerare a continuación:

- El monto de apertura es mucho mas alto.

- No generan intereses

- Cobran por servicios de mantenimiento, manejo de tarjetas, chequeras, y casi por entrar al banco

- La cuenta debe movilizarse constantemente

- Cuando el monto de la cuenta disminuye los gastos aumentan por el mínimo establecido

- No importa que prescindas de sus servicios igual te los cobraran

- Mayor responsabilidad en cuanto al manejo y utilización de la cuenta

Pero también te ofrecen una ventaja extra, y es que las cuentas corrientes son percibidas por los clientes con mayor seriedad.

Todo esto marca una gran diferencia entre ambos tipos de cuentas y que exije el cliente elija la opción mas adecuada según sus requerimientos, es por ello que antes de aperturar una cuenta corriente debes preguntarte algunas cosas:

- Una tarjeta de credito es algo muy tentador y es un símbolo de estatus social, pero sus intereses son altos, y son mas un lujo que una necesidad, sus plazos de pago son muy cortos por lo cual el rendimiento que sacaras de estos prestamos sera mínimo. ¿Realmente necesitas una tarjeta de credito?

- La chequera, es cómoda hasta cierto punto, y su mayor ventaja es que te permite expedir fondos que sobre-pasan los limites de las tarjetas y en algunos casos de las transferencias online, ademas de que no debes arriesgarte cargando todo ese efectivo, pero el sistema es realmente engorroso y los empleados del banco aveces son como una escoba nueva arrasan con todo siendo intransigentes, y en otros casos simplemente son incapaces, en ambos casos son ineficientes y terminan causándote dolores de cabeza, ¿realmente necesitas una chequera?

- Una cuenta de ahorros genera intereses, y los mismos beneficios en cuanto a tarjetas de débito que una cuenta corriente, la única diferencia son los limites en punto de venta que no varían mucho y las transferencias bancarias.

- Te cobraran sus servicios lo uses o no.

Es por todo esto que insisto en que debes pensar bien el tipo de cuenta que aperturas y los servicios que solicitaras, pero como siempre insisto puedes sacarle el máximo provecho a los servicios bancarios, si realmente es necesario para ti tener una cuenta corriente, ¿porque no tener ambas? Así recibirás todos los beneficios de ambas, y siempre puedes transferir los fondos entre ambas cuentas de forma instantánea.

CONCEPTOS DE INVERSIONES

La inversión se refiere a la erogación de un activo líquido, con el objetivo de obtener un beneficio en el futuro.

Es importante la diferencia de tiempo que existe entre el momento de la erogación y el momento que se recibe el beneficio, dado que si ambos ocurrieran en el mismo momento, estaríamos hablando de una compra. El hecho de que exista una diferencia de tiempo, significa que la persona que invierte está resignando un beneficio presente representado por el monto a invertir, a cambio de obtener un beneficio futuro. En general, el beneficio futuro suele ser mayor al desembolso presente, y esto se debe a que en las inversiones existen generalmente dos costos:

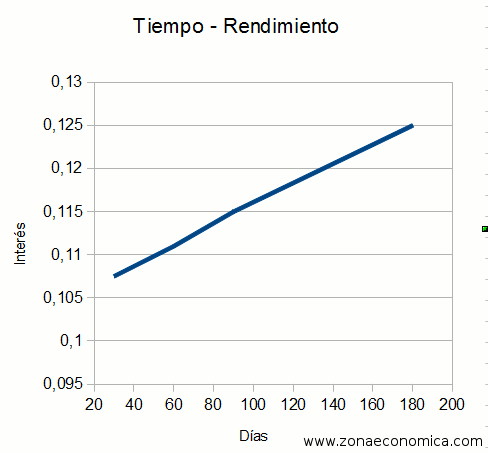

El tiempo que hay que esperar para obtener los beneficios, durante el cual no podremos disponer de lo invertido: a mayor tiempo, mayor rendimiento de la inversión.

Datos de plazos fijos. Podemos apreciar que a mayor cantidad de días, mayor el rendimiento. La tasa es anual.

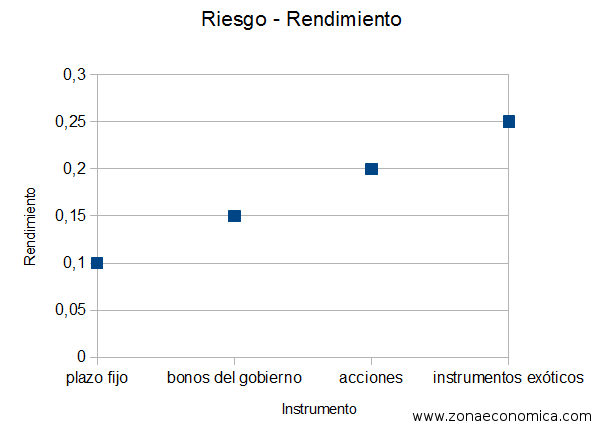

La incertidumbre con respecto al beneficio futuro, o riesgo: en gran parte de las inversiones no se sabe exactamente cuál será el beneficio. Por ejemplo, si una persona compra hornos para fabricar pan, no se sabe exactamente cuál será el precio del pan en el futuro. Si las ventas o el precio son elevados, las ganancias serán elevadas; mientras que las ventas son pocas o a bajo precio, los beneficios serán menores. Entonces en general se cumple la siguiente regla: las inversiones con mayor riesgo, tienen en promedio un mayor rendimiento. Aunque suele haber excepciones a esta regla.

Datos rendimientos de diferentes opciones de inversión, las inversiones a la derecha son consideradas mas riesgosas. Podemos apreciar que las mismas tienen un mayor rendimiento promedio.

La liquidez de un activo se refiere a la facilidad con que ese activo se puede transformar en dinero. Por ejemplo, las acciones que cotizan en bolsa son mas líquidas que un inmueble, dado que para vender las acciones sólo hay que colocar una orden de venta y en pocas horas ya tendremos disponible el dinero, mientras que para vender un inmueble hay que ponerlo en venta, encontrar un comprador, hacer varios trámites ante escribano, etc., por lo que puede pasar un tiempo considerable hasta que obtengamos el dinero de la venta.

Desde el punto de vista del objeto que se adquiere con la inversión, existen muchas clases de inversiones. Algunas de las mas importantes son:

- Inversiones financieras

- Inversiones en acciones: compra de partes del capital de una empresa. Cuando las empresas obtienen ganancias, suelen repartir los dividendos entre los dueños de las acciones. Muchas personas compran acciones con la expectativa de venderlas a un precio mayor en el futuro, porque el precio de gran parte de las acciones varía todos los días debido a cambios en la oferta y demanda de las mismas.

- Inversiones en plazos fijos: los bancos ofrecen un interés a cambio de que usted deposite dinero en ellos. Una forma es mediante un plazo fijo, donde se pacta de antemano cuál será el tiempo (plazo) y el rendimiento (interés).

- Inversiones en bonos: los bonos son emisiones del gobierno o de empresas, en donde, en forma similar a lo que ocurre con un plazo fijo, se fija de antemano el plazo y el rendimiento. La diferencia consiste en que el precio de los bonos se fija por la oferta y demanda: por ejemplo, un bono de valor nominal $100 promete pagar $10 dentro de un año, sin embargo, si la empresa que ofrece este bono está atravesando dificultades financieras, puede ser que este bono se venda sólo a $90 porque los inversores dudan de la capacidad de pago de la empresa, por lo que sólo estarán dispuestos a asumir ese riesgo a cambio de un mayor rendimiento. Además, los bonos se pueden negociar en el mercado secundario, es decir, luego de que la primer persona haya adquirido ese bono a $90, puede esperar seis meses en lugar de un año, para vender ese bono. Si a los seis meses, la situación de la empresa mejoró, el precio del bono será mayor.

- Otras inversiones financieras: los mercados financieros se ha desarrollado enormemente y existe una gran cantidad de clases de inversiones financieras: opciones de compra y de venta, coberturas, divisas, cheques de pago diferido, fondos de inversión, etc.

- Inversiones en bienes inmuebles: compra de terrenos, casas, edificios, etc. Se puede invertir con el objeto de obtener una rentabilidad mediante el alquiler o para vender el inmueble a un precio mas alto en el futuro. También se puede considerar una inversión si la persona que invierte en el inmueble, es la misma que lo usará en el futuro, porque el beneficio será el que surja del uso del mismo.

- Inversiones empresariales

- Empresas en marcha: una empresa puede invertir en la compra de maquinarias, vehículos, etc..

- Creación de empresas: para crear una empresa suele ser necesario efectuar una erogación con el objeto de adquirir capital para el funcionamiento de la empresa, maquinarias, bienes inmuebles, bienes de uso, insumos, asesoramiento, marketing, etc.

ACCIONES DE INVERSIONES

Las Acciones de Inversión (denominadas inicialmente acciones laborales y posteriormente acciones del trabajo), son valores mobiliarios que fueron creadas en la década del 70 por el gobierno militar para dar participación a los trabajadores en las utilidades de las empresas.

Este tipo particular de acciones cuenta con diversos derechos económicos o patrimoniales, entre los cuales podemos mencionar:

· Participar en la distribución de dividendos de suscripción preferente.

· Mantener la proporción existente en la Cuenta de Acciones de inversión en caso de aumento de capital social por nuevos aportes.

· Participar en la distribución del saldo del patrimonio resultante de la liquidación de la sociedad.

No obstante los derechos antes señalados, es importante mencionar que a diferencia de las acciones comunes, las acciones de inversión no tienen derecho a voto.